FICHA DEL INMUEBLE

| Tel: +34 640828003 Tel: +34 942832729 Mail: [email protected] Web: https://www.inmobiliariacantabria.net | |||

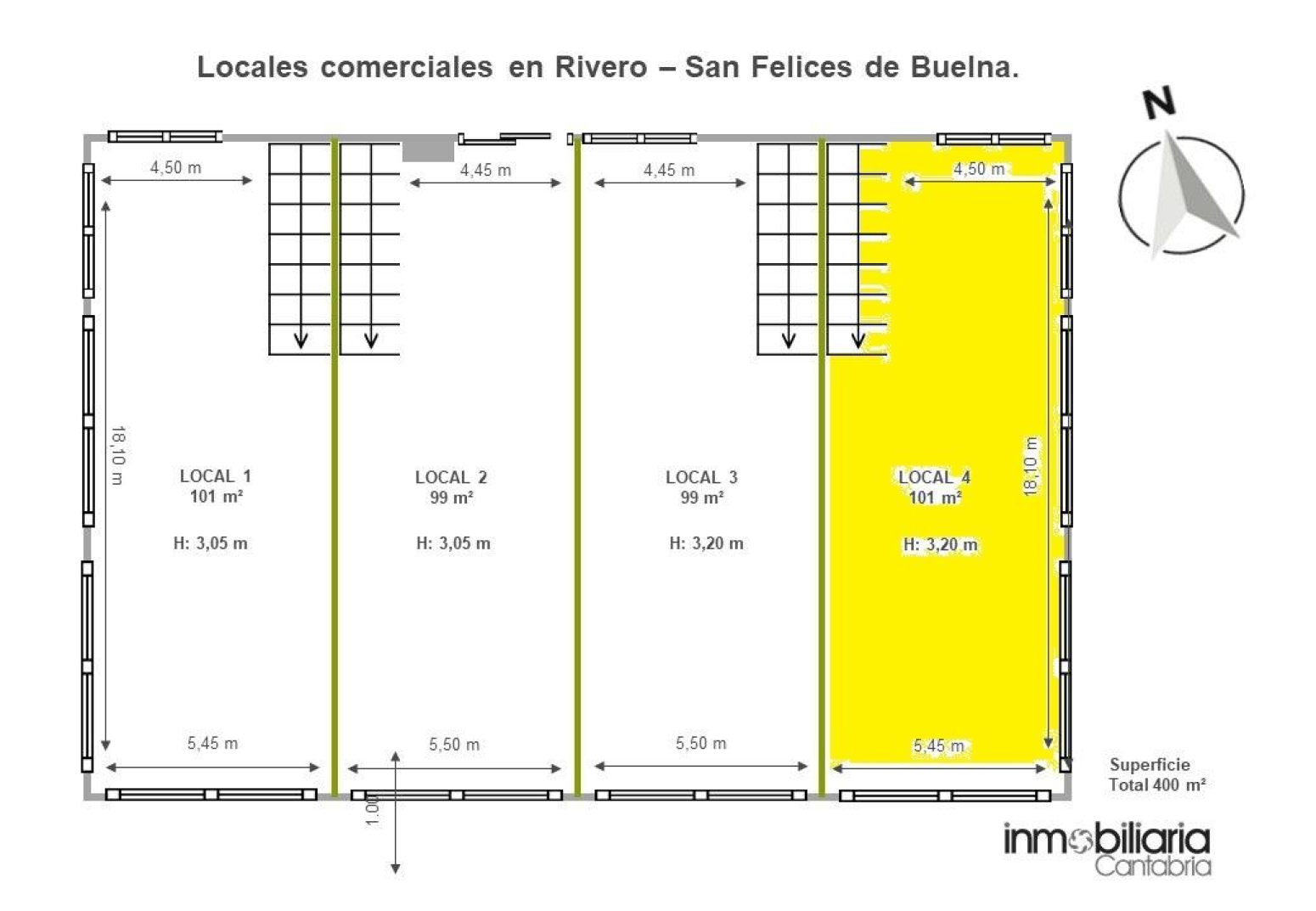

INFORMACIÓNEstado: A reformarAño construcción: 2009 Sup. útil: 100 m2; Sup. const: 101 m2; Sup. fachada: 23.55 m2; Nº planta: 0 | DISTRIBUCIÓN | |

CARACTERÍSTICASOrientación: Sur EsteObservaciones: Céntrico local en San Felices de Buelna Cantabria / Local 4..Disponible en venta o alquiler, hasta 400 m² de local comercial en la zona más visible y con mayor tránsito rodado y peatonal del municipio..También disponible en lonjas de cien, doscientos y trescientos metros cuadrados..El local ocupa la esquina sur-norte-este del edificio ubicado junto al Ayuntamiento de San Felices, en su entorno encontramos servicios con importante afluencia de público, como el consultorio médico, el colegio público, la bolera, el pabellón polideportivo o el principal supermercado del municipio..Accesibilidad: .Situado sobre una urbanización privada de más de 3.000 m², el local está rodeado en todo su perímetro de amplios viales que facilitan la maniobrabilidad con vehículos de reparto. Además tiene asignadas su propias plazas de aparcamiento de uso privativo..Modularidad:.La división jurídica del inmueble en cuatro locales hace posible que puedas disponer de él en lonjas adaptadas a tus necesidades, a partir de 100 m² de superficie mínima..Características técnicas:.Longitud de fachada Sur: 5,45m..Longitud de la fachada Este: 18,50m..Longitud de la fachada Norte: 4,50 m..Altura máxima: 3,20 m..Posibilidad de acceso para vehículos por todas las fachadas..Algunos usos permitidos:. Casa de huéspedes o alojamiento.. Almacén o garaje.. Comercio o talleres.. Despachos y oficinas.. Academias y centros culturales.. Residencia de ancianos o centro de acogida.. Centro de culto o reunión..Características fiscales:.El inmueble es titularidad de una sociedad, por lo que se adquirirá con renuncia a la exención de IVA, existiendo la posibilidad de que el adquirente pueda sujetarse a la modalidad de inversión de sujeto pasivo. Por otro lado, el adquirente se hará cargo de los gastos notariales y registrales que ocasione la transmisión.. | ||

|  |  |  |

|  |  |  |